�ڰ��IJ�Ʒ��ѧ�ǡ������¶ȵı��ա���ƾ�豣�ճ������Ϳ�繲�����ڰ����յIJ�Ʒ�������ˡ����ޡ���������ˣ��ڰ�Ҳ�����ڲ���˼�����Լ��Ļ��ǺӾ���������?

���й����ձ�ע������Ϊ�һ��������չ�˾���ڰ����ճ����ᱻ�ʵ���Ϊʲô�������Ʒ�������ڰ�����?�Ƿ�ֻ���ڰ����տ�����?����Ҳ�����룬�����ڰ������Ļ��Ǻ�������?���ڰ������ܾ����¾�����˵��

��������ʹ�Ƚ����ڰ���Ҳ������˼����������������·������ô�ߡ�����¾����ԣ��ڰ����յĻ��Ǻӵ���������?

���й����ձ����� ����

����Ϊ�һ��������չ�˾���ڰ����ճ����ᱻ�ʵ���Ϊʲô�������Ʒ�����ڰ�����?�Ƿ�ֻ���ڰ�������?����Ҳ�����룬�����ڰ����վ����Ļ��Ǻ�������?��ʵ��ϸ˼������Ҳ�����ǽ��Ӳ�Ʒ�������Ϳ��Խ��ͣ������仰˵������ʵ�ǻ�����˼ά���´��챣�յļ�ֵ���Ľ�������ڰ������ܾ����¾�����˵��

2014�꣬����һ�����еĸ߲㣬��������ڰ����գ���Ϊһ��ҵ����ʿ�����ȫ�µ���ҵ����û������ס�Լ����ֽţ�������������ҵ��ͳ˼άģʽ���Ի�����˼ά�ؽ��и��ֲ�Ʒ���£����ڰ����յ���Ӫ��÷���ˮ�𣬵��ºܶ�������ʿ����Ϊ�������ڻ�������ҵ��

2015 ��12����Ѯ��ȫ���Ĵ���ʦ������֮һ�ı�����(KPMG)��Ĵ����ǿƼ����ڷ�Ͷ������ͬ�����ˡ�ȫ����ڿƼ�100ǿ�����档�˴��ϰ�˾����40 ������˾��20��ŷ�ͷ���˾��18��Ӣ����˾��22����̫��˾�������Ժ����ǣ��ڰ������ڡ�ȫ����ڿƼ�100ǿ���������е�һ��

���ճ�����

�ڹ��ڵı���ҵ�쵼���У��¾�����ǿ�������ճ��������ģ������Ǻ�С�������˻���ȫ�գ�����Ϊ���������������̼��ṩʳƷ��ȫ���α��գ�������ȫ�����Ļ���������Ļ�����������������ڵ�һ����������Ᵽ�ռƻ���֪��������������˳¾��ij�����˼ά��

��ʵ�ϣ��ڰ��ĵ������dz����������¾�̹�ԣ���ʱ�����ڰ����գ�����Ҫ��Դ���Ա������������2012�꿪ʼ����ʱ�Ա��ı���Ƶ���ͻ�̩��ʼ�����������ڰ����룬�Ƴ����˻��˷��գ����ǻ��ڵ��̳�����һ�����ղ�Ʒ�����ڶ���������Ʒ���������̼ҵ����ñ�֤���գ����ʹ���Ա��̼Ҳ�������ƽ̨���ɱ�֤�𣬾Ϳ��Խ��С�̼����������������·�����⡣

���ڳ¾����ԣ�Ҫ�ó���������Ʒ���ؼ��ǽ�����ݵ����⡣û�ж������ݵİ��գ�һ���ǿ���¥����һ���ݽ��У��¾�¶���ϰ��վ���Ͷ���������ݵꡢ�������ȣ���Ǯ������ǵĴ�ֵ�����ϰ����·�ˡ��ڰ����������ܲ����ٸ����������һ�����ղ�Ʒ���Ժ����������˱��գ������������������ֱ�����ұ��չ�˾�����ǣ������շ��֣���������ˣ���Ϊ�ڰ�ȱ�ٶ����µ���Щ�̼����ݵİ��ա�

���ð�����̬�Ĵ������������ڰ����ϵ����쵽���ֳ�����

2015 ��7�£��ڰ������롰Ģ���֡���ͬ�Ƴ������������ñ�֤�������¡������ǹ��ڵ�һ����ڵ���ƽ̨�Ļ������������ñ��գ�Ͷ���ͻ������顰�����ѡ���ķ����ⱳ�����ڰ�ǿ������ݴ���ϵͳ�Ͷ��еķ����ϵ�������¡������û��ڡ�Ģ���֡������Ѽ�¼��������������������֣����ṩ��Ӧ�������ű�����������Ѷ�ȴ�500-20000Ԫ���ȡ�

2015��9�£��ڰ����������š��ɳ��������ȣ��Ƴ����ڵ�һ���ڻ��������¡������á��������ա�����ҡһҡ�����ա�

2015��11�£��ڰ����Լ��Ĵ�ɶ��й�ƽ�����֣��Ƴ����ڵ�һ��O2O��������ģʽ�Ļ��������ա������T���ա����T���ո����ڰ������������ļ������֡����۷��棬���T�������������������ݣ����ݳ����ļ�ʻ��Ϊϰ�ߵȶ�ά�����ӽ��ж��ۡ�

���������Ǵ��µ��Ǵ����ԵĹ�����������ҪԱ���з������Ķ���������Ŀ�������

�����繲��

��̥�ڴ�ͳ�������Ƶij¾���ȴ������߸��봴�µ�ѪҺ����ý�屨�������������������ÿ��ȸ���Ĵ����ߺ�ʵ����֮һ���¾����ţ����������ڴ�ҵ��Ҫ��0��1�ĵ߸���˼ά������˼ά���ڰ��Ķ���֮�����ܵ��������һ��

�ܶ�ҵ����ʿ��Ϊ���ڰ����Ž�Կ�׳���������ǿ����ȴû�п����ڰ��Ķ���֮����Ϊʲô���ڰ�?������Ϊ������Щ����֮���������������ԵĻ�����������Ϊ�����һ��������չ�˾���ڰ����ռ���������ԱռԱ��������һ�룬�л�����������Ա������Զ����һ�롣��ֵ��һ����ǣ��ڰ����ջ����ҽ����к���ϵͳ�ܹ��ڰ������ϵĽ��ڻ�����

����DZ�ƽ������֯�ṹ���봫ͳ���չ�˾��ͬ���Ի�������ҵΪ�������ڰ����������˽ϱ�ƽ����֯�ܹ����Բ�ƷΪ������Ŷӻ��ơ������к�̨��֧�ֲ��ţ���Ʒ��������ֱ�Ӻ��ܾ����Ի�����ȫ��ƽ��������С�����ܣ�Ѹ�ٵ����ľ��洴ҵ�������ڰ��õ�������֡��ڳ¾����������������Ǵ��µ��Ǵ����ԵĹ�����������ҪԱ���з������Ķ���������Ŀ�����������֯�ܹ��DZ�֤��

����Ʒ�����Ƭ����ע�س�βЧӦ��Ҳ���ڰ����յ���ҵ��ͼԽ��Խ�������봫ͳ���ղ�Ʒ���ȫ����Ȼ��ͬ���ǣ����ڻ�������̬Ȧ�Ļ��������������ڡ���Ƭ������ƣ����ѹ�ȥһ�ű����б��ķ�����Ŀһһ������ɸ�С�����������ڴ��������������ֻ���������С���������Ƶ����Ƭ�����������֣�����Ƭ��������ۼ���һ���γɡ���βЧӦ����

�ڳ¾����쵼�£��ڰ����ҵ��������������Ƶ����롣��չ�����У��ڰ��γ�����ҵ��ģʽ������������1.0�����յĵ��̻����Ѵ�ͳ���հᵽ����ȥ��;2.0 �汾���������������Ա��˻��˷��ա��ڰ���̥���Ᵽ��;3.0�汾����繲���������������պ�������ҵ��ϣ��������ȫ��һ���Ķ�����Ŀǰ���ڰ����գ�����ҵ��ģʽ�ǹ����ģ������е�Ϊ��ҵ�����ֽ������е�Ϊ��ҵ���������е������Ϊ��ҵ����δ����

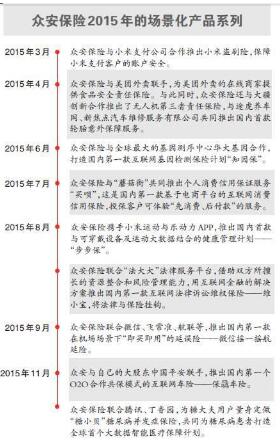

����2015��11�µף����ڰ����պ����Ļ�����ƽ̨�ͽ��ڻ�������100�ң����ߵĻ��������ղ�Ʒ����200�����ͻ���3.56�ڣ���������33.62�ڡ�

�ڰ����պ������������š�С�ס�Ģ���֡��������Airbnb�����µ�;�Ƴ���������ղ�Ʒ������ڵ�һ��O2O��������ģʽ���������ա����T���ա������ڵ�һ�����ڵ���ƽ̨�Ļ������������ñ��ա����¡������ڵ�һ�������������Ᵽ�ռƻ���֪�������ڵ�һ����ɴ����豸���˶������ݽ�ϵĽ��������ƻ������������ȡ�

�������겻�����ڰ�����A�����ʻ����Ħ��ʿ����Ϊ�����IJ��Ž�10����ԪͶ�ʣ���Ϊ������ʵ�ġ������ޡ���ҵ��

���˹�ע���ǣ�����˫11���죬�ڰ�����ȫ����������2�ڼ����������볬��1.28��Ԫ��ȥ�꣬���������ֱַ���1.5�ں�1�ڡ�����Ӵ����������ʵ�ָ��������������ڰ����նԲ�Ʒ���ˡ�ȫ�����������ӹ������ʱ�����ñ��ղ�Ʒ���������˻���ȫ���˻���ȫ�գ�����������;�еĻ����ౣ�գ��ٵ�����˻�֮�ǵ������գ���������幺�����̵��Ƽ��㱣�գ�����������̬�ջ������ڰ��ı��Ϸ���

�����Լ���������һ���ǣ���ͳ���ո��˵ĸо��ǣ�ֻ�е�����������ˣ����ղŻ�����������ߡ���

�ñ��ո����¶�

�ڳ¾��������ڰ����յIJ�Ʒ��ѧ�ǡ������¶ȵı��ա���

�����Լ���������һ���ǣ���ͳ���ո��˵ĸо��ǣ�ֻ�е�����������ˣ����ղŻ�����������ߡ��ڰ�����Ҫ���ģ�Ӧ��������һ�����¶ȵı��գ�����ϣ���ܹ��ѱ��ձ��һ�������������ڷ��ճ���֮ǰ���ܹ��������á�����뷨˵���������ף����ǵ�����ôȥ��ȴ�dz�������ս�ԡ���

�������������һЩ������˼�Ļ��������ճ��ԣ���ͼ�������쵽���շ���ʵ�����С���������Խ��Խ����˶�ϲ����һ���˶��ֻ����ڰ����վ�ר��ΪС���ֻ������һ�������գ����ر�ĵط����ڣ��û�ֻҪÿ�����ߵ�1����ô����ı��ѾͿ��������Ϊ�����ǻ�����һ����ҵ�棬��Ⱥ��������ÿ�����ߵ�1���������ı��˱��ս������ڷ��շ���֮�����ṩ�������ϣ�ͨ�������˶������ƽ���״����ʹ�ý������ձ��ϵķ�ʽ��ǰ����������һ������

��һ������������г���һϵ�н�����֮�У�����ֻ��һ�ַ������ַ������ÿƼ��������������ø����¶ȡ������¶ȵļ�ֵ���������û����Ҹ��С�

���쵼�ķ���кܶ��֣��е��ǰ����ͣ�����ǰ�棬���Ȼ����Ҫ�����Ƕ��ڻ��������ڹ�˾������Ҫ����Ҫ����һ�澵�ӡ���

���Ӻͽ���

�����ǵ�ʵ�������ڴ���һ����ȫ��һ������ҵ��ҵ����̬��ҵ������ҵģʽ�Լ���ϵͳ�ȵȶ����µģ����CEOҲ����ȫ��ͬ��Ҫ��Ҷ���ͬ��һ�����µ��������ϣ������㴦��ʲô���䶼Ҫƴ���ijɳ�����һ�����ȥ�dz��IJ�һ�����Ҹо��ⲻ�����Dz�˹˵�ġ�Stay hungry��Stay foolish����?�����Լ�Ŭ������������Ը��������ʱ��ÿ��CEO����Ҫ�ĵ�һ������

�¾���Ϊ���쵼�ķ���кܶ��֣��е��ǰ����ͣ�����ǰ�棬���Ȼ����Ҫ�����Ƕ��ڻ��������ڹ�˾������Ҫ����Ҫ����һ�澵�ӡ���Ա���������ᣬû�ж��پ��飬Ҫ������ͨ�����ǿ��������Լ�����Щ�ط���Ҫ���ϵ����?��Щ�ط���Ҫ�Ľ�?��Ҫ���쵼�����ǽ����Ľ�ɫ�������Ǹ���Ա����ôȥ������

����ǫѷ������һ�־�η���Ի�����ʱ��Ա���������ľ�η�������¾������쵼������ľ�η��

�����˾��������չ�Ĺ��̵��У�ÿ���˶��Ǵ�ҵ�ߣ��������ڴ�ͳ�����ת�ͣ��������¾������洴����ȫ��ͬ����̬�����¾�˵����һ��ȫ�µ��г����棬˭��û�й�ȥ��ҵ����˭Ҳ֤������ʲô��