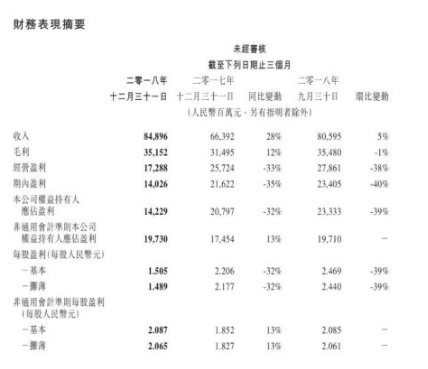

3月21日,在一片投行看空声音中,腾讯发布了2018年报,超预期的是:全年营业收入3126.94亿增长32%,若剔除第四季度TME上市未计入利润的影响,净利润(Non-GAAP)774.69亿元,亦高于市场764亿元中位数预期。腾讯算是在低迷环境下,交出了一份还算可以的考卷。

颇为玩味的是,3月21日当晚发布财报后,在一片利空定调下,腾讯ADR一度大跌4个点。但伴随后续财报被各路分析师深度剖析,亮点乍现,市场看空声音增多,截止收盘ADR仅微跌0.21%。看多势力继续成为主力。

手握大量高黏性用户 手游收入逆势超预期

回到舆情面,尽管有声音认为这是“史上最差财报”,但其实是有失偏颇的。从宏观环境上看,2018年腾讯腹背受敌,最为亮眼的游戏业务受制于版号暂停影响,手上“刺激战场”等高变现产品无法变现,更别提其他几个即将上市的秘密武器。

不过财报中游戏收入情况却出人意料地高于预期,国金证券就指出“2018年四季度,腾讯手游新产品不算强大,但其收入同比上升12%,高于我们的预期”,而背后原因在于,老游戏的加强变现。

确实,此前就有观点认为,版号暂停虽然行业一片哀鸿遍野,但像腾讯、网易这种头部玩家,掌握着大量的高黏性用户,以及大R(高付费玩家)群体,在行业下行期反而能够斩获更多市场份额。

另外一个亮点是腾讯游戏出海情况,这两年腾讯在海外斩获了不少优质的自研游戏厂商,手握大量“核武器”,直接拉升了在国际市场的收入。在业绩说明会上,腾讯CSO就透露称:2018年的《PUBG MOBILE》游戏,已经被评为2018年国际市场上最好的一个游戏。同时,在国际市场的盈利上面,腾讯位列中国游戏开发公司里收入最高,投资的游戏《RoadStar》更是在50个应用市场里面下载最多的一个游戏。

除了这些业务加法外,不得不提的是,腾讯游戏也在借行业下行期做减法:进一步加强未成年人防沉迷系统开放,进一步降低舆论风险。不久前,腾讯测试了“儿童锁”的防沉迷系统。该功能上线后,13岁以下的未成年人儿童首次登陆游戏时,将被强制要求进行“儿童锁”登记认证。此前腾讯一度受累未成年王者荣耀消费事件,在监管和社会舆论上积累了大量黑色污点,现在逆势动手遏制,也算是保持游戏可持续发展的一大举措。

广告+支付拉动收入 新现金牛崭露头角

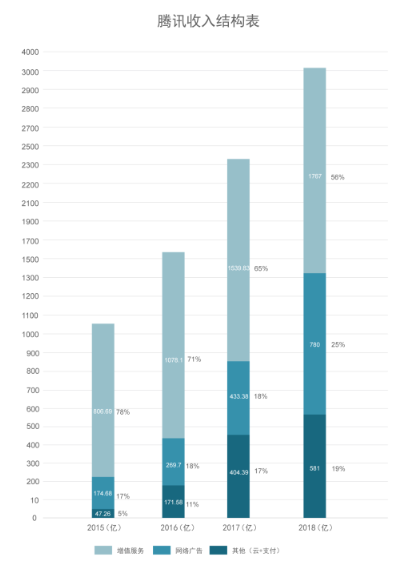

除了游戏止跌向上外,让资金从看空转向看多的关键因素还有腾讯新现金牛诞生。事实上,从腾讯近年来收入结构来看,公司高层非常理性。在王者荣耀爆发的2017年,就已经做好二套方案:通过暗地发展支付+云,来改变收入结构,也做好一旦游戏遭遇冲击或者爆款陨落后,周期性收入下滑时,还有另一头现金牛可以快速支撑收入。

从腾讯历年收入结构图表中可见,其他收入+广告收入占比从2016年开始有所攀升,即使在2017年游戏爆发之年,两项合计占比也高达35%。并不是外界认知中的游戏收入“一家独大”。

而从季度营收来看,这种变化更加明显。有腾讯高层在业绩说明会中指出,“在第四季度,整个游戏的板块,包括游戏本身,包括在平台里面产生的游戏,整个游戏板块的收入只占我们整个收入的36%左右。可以看到,收入的结构已经非常大的多元化了。”

而这种来自3年前的提前布局,也让腾讯的2018年财报并不如外界假设的被动。首先,受益于小程序+小游戏拉通,广告收入逆势攀升,同比增长55%。对此,腾讯首席战略官James在机构电话会议时表示,腾讯广告增速依然高于市场,而不同于竞品,腾讯广告还有足够空间,例如微信朋友圈广告一天1到2个,对比一下,全球互联网公司1天10个广告比比皆是。此外,作为下一个广告收入发力点,腾讯媒体信息流广告同比更增长10倍。

财报高于预期 投行调高目标价

而腾讯财报中透露的潜在价值也获得了投行的普遍认可。花旗发表报告直指腾讯去年第四季表现好于预期,表现主要受其他收入带动,及受益于云端服务及金融科技收入。而下一季度,腾讯游戏则有望回升,上调手机游戏收入增长预测,料今年手机游戏收入同比增长17%至910亿元人民币。同时,上调目标价从413元上调至430元,评级维持“买入”。

该行称,随着云服务作为其工业互联网计划的一部分的更广泛渗透,相信腾讯的增长前景仍然完好,且再次印证了管理层的执行能力和战略远见卓识。

同样看好游戏业务回调的还有汇丰,它指出:预计Q1手机游戏将有更好增长,主要受《王者荣耀》扩充包带动。继续维持买入评级,目标价调高至412元。

野村亦认为腾讯手游业务Q4已经见底,今年首季度开始会持续改善。此外,其他收入也上升72%,高于野村预计的54%,未来腾讯多元化经营依然可期。

高层

高层 访谈

访谈

观点

观点