虎牙今日发布财报。虎牙2018Q4总净营收为15.049亿元同比增长103.1%;

2018年总净营收为46.634亿元,较上年同期的21.848亿元增长113.4%。

2018年归属虎牙的净亏损为19.377亿元(约合2.818亿美元),相比之下上年同期的净亏损为8100万元。

Non-Gaap下,2018年归属虎牙的净利润为4.609亿元(约合6700万美元),相比之下上年同期的净亏损为4090万元。

财报公布,盘前大涨9%。为什么大涨?之后会不会像B站一样再次跌倒?这里需要细致地把财报展开看看。

营收强劲,内容成本走高

18年总营收超过46.6亿元,略高于市场盘平均预期,Q4营收15亿(预期14.2亿),超过了管理层guidance上限,值得称道。

从收入结构看,18Q4直播收入达到14.4亿元,环比增长18.5%,同比108.1%,占比总营收为95.8%,较上一季度提高0.5%,回到历史高位。

而广告在Q4 取得6310万的收入,同比环比均增长不如人意,营收占比下降到4.2%,近四个财季占比成下降趋势。

从收入上看,游戏带量、秀场变现的模式让虎牙直播方面维持高增长,但是投资者关心的收入多元化在最近几个季度还看不到苗头,考虑到近一年游戏行业的「辟谷」行动,也没有太多财主砸流量,所以广告、发行等与行业相关性较强的业务还未见起量。

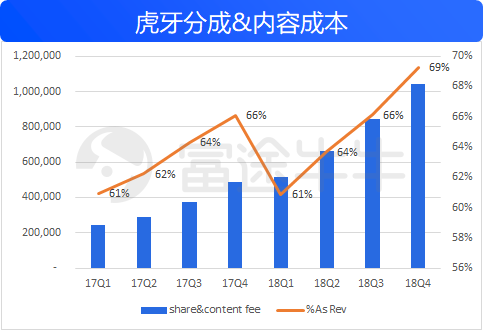

内容成本走高,毛利率水平不变

直播公司两块大成本,一块是直播分成,几家大公司通常采用5:5的分成模式,另一块是宽带费用。

技术在不断发展,虎牙的宽带成本基本没有增长,占比营收越来越低,有效的降低了经营成本。

然而,分成&内容成本却值得我们关注,虎牙这块成本在最近8个财季呈现出两条规律,首先是按季度顺序依次提升,同比来看今年每个季度都高于去年。财报后的电话会里强调了,由于办了年终庆典,年底给主播发放奖金和签约费等季节性因素,导致Q4内容成本占比较高。

内容成本走高反应了直播这门生意的核心成本。去年这个时候,腾讯一天内11亿美金砸向斗鱼和虎牙,把游戏直播收入麾下,彼时个人曾有个判断,当二者拥有共同股东后,相互高薪挖角对方主播的行为将会收敛,这样的好处是可以大幅降低为主播的签约费,从而让内容成本占比下降,提升毛利率。判断的大方向没错,这一年来高薪挖角主播的新闻基本销声匿迹了,然而内容成本并没有怎么下降,Orz…

这反映了一个新问题:游戏直播平台为了维系好自己的流量任务,需要付出更高的内容成本在运营端沉淀,就像足球队一样,主力球员合同到期,需要不断加工资来安定人心,不然自由转会的损失大到你伤不起。另外如年度盛典、晚会等活动的边际效益有限,但是别人都搞你不搞,也是会出问题的。

所以,Q4的内容成本已经到了69%,18财年平均为66%,那么在19年,这个成本是升还是降,就显得尤为关键了。

Q4毛利率15.85%,维持平稳。

Non-Gaap利润不错,很强

虎牙Q4财报首次实现了正的经营利润,而Non-GAAP下的经营利润(扣除股份)则是五个季度实现盈利,经营利润率则提升到5.48%,效果不错。虎牙目前处在经营杠杆的拐点阶段,但是直播的商业模式决定了杠杆不会太大。

比较夸张的是Q4 Non-Gaap下归属虎牙的净利润为9960万元(约合1450万美元),较上年同期增长1900.4%。全年净利润为4.609亿元,扭亏为盈。

数字看起非常不错,不过考虑到账面接近60亿的现金,已经前九个月1.03亿的利息收入,净利润大幅增长和经营状况联系有限。

核心数据:付费人数增量可观,Arpu值不涨了

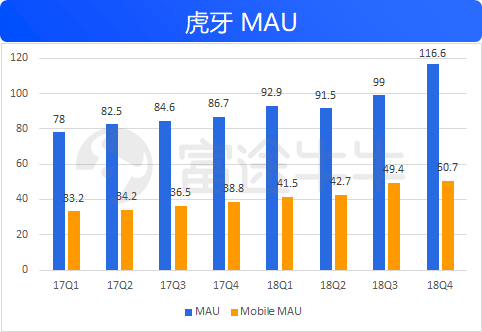

首先看MAU,Q4的总体MAU实现大幅增长,从上一季度9900万增长到1.16亿,绝对人数增长超过此前任何一个季度,然而移动MAU环比持平,几乎无增长,想了想,没想通为什么没有出现同步的变动….

电话会议说:「PC端的MAU增长方面,实际上第四季度我们推出了很多新的观看体验,用户在PC端的观看体验有了大幅度的提升,尤其是加载时间大幅度降低,而且第三季度和第四季度有很多电竞方面的直播赛事,这也给我们平台吸引了很多PC端用户,我们对于将这些PC端用户转化为移动端用户非常有信心。」然而,这似乎并不能完全解释两端增长极大地差距。

Mr.Dong 还说,「我再补充一下,我们认为虎牙第四季度的PC端用户增长是一次性的,不是趋势性的。第二我们一直认为网页端的用户的价值相对比较低,因为让他们参加互动都很难,他们整体的互动率也很低,所以我们认为PC端用户对公司收入的价值不是很高」。

好,那就这样吧,既然管理层不当回事,我们也不用太在意。至于能不能把PC端的用户转化到移动端,后续的考验依旧很多

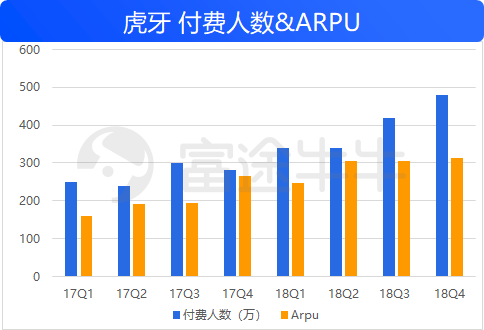

这份财报最抢眼的是下面这张图,付费人数从上一季420万增长到480万,一个非常亮眼的数据,Q4的ARPU值并没有跟随增长,或许考虑部分新用户还没有转化成付费用户,拉低平均的ARPU。这里问题不大,收入=paying users*Arpu,双轮驱动下有一个能向前不断滚动就好,如果二者的增长都停滞了,天花板也就在面前了。

50亿刀值不值,要看信仰

经过财报后的大涨,当前的市值在50亿美金左右徘徊。

对于当下的虎牙,既可以把他当做为YY升级的版,依靠火热的电竞为变现业务持续带量,同时潜在中国互联网出海的美好预期,以及卡位游戏产业重要渠道的多元变现愿景,也可以看做直播红利末期的简单变种。

预期决定了估值、估值会提升你的预期。

虎牙未来是一家什么样的公司,要看绝大多数投资者怎么看,如果以锚而论,站在当前的时点,给35~40倍估值是我能接受的,这个估值中枢可以上下调动,向上有和腾讯的协同性加强,向下有更加严格的监管。

18年稀释后Non-Gaap per ADS是人民币2.06元,我们这里拍个脑袋假设19年为4.2,给35倍估值,各位可以自行算算价格。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

高层

高层 访谈

访谈

观点

观点