���ķ������ϻ�֤ȯ�������ϻ��������ϻ�֤ȯ���µĹ�Ʊ�������� Tiger Trade ��������飬�����ڴ��조�뽻���������ɸ۹�Ӣ�������������¶ȵĹ�Ʊ�����������������Ӣ���¹��깺��Ѷ�����ע�ϻ�֤ȯ��

���������¹ڷ��ķ�չ���ӼҸ���������Ϸ�����߽�����ҵӭ��һ�����ǡ����ڼ���֮��Զ�̰칫����������ͬ������Զ�̰칫�����ӭ�����ǡ���������ƵͨѶ��˾zoomΪ����2��3������14.89%���ս��3���µ������ơ�

�������ڱ�����Ȼ��ϲ���г���Ϊ���ĵ��ǹɼ������ܷ������

�����������Ƚ�����ֵƫ��

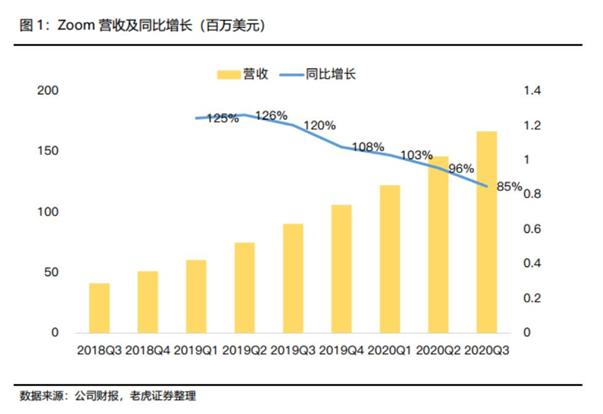

����zoom���²Ʊ�������ʾ��2019����������ȣ�zoomӪ��1.67����Ԫ��ͬ������85%;Non-GAAP�¾�Ӫ����Ϊ2130����Ԫ��ͬ��������1200%;Non-GAAP�¾�������Ϊ2520����Ԫ��ͬ��������1100%��

�����ϻ�֤ȯͶ���Ŷ���Ϊ��zoomǿ����ҵ�������ǿͻ�����������ͻ�֧�����������õijɱ����Ƶȶ�����µijɹ���

����������zoom����10��Ա���ͻ�����������74100��ͬ������67%����������12%�����⣬��ȥ12���¸��ѳ���10����Ԫ�Ŀͻ�������546����ͬ������97%��

������ȥ�����ͻ��Թ�˾�������빱���⣬����ͻ�֧����������Ҳ�ƶ��˹�˾�����������������Ϊ���������û�֧�����ٵ�ָ�꣬zoom��ȥ12���µľ���չ��(net dollor expansion rate)�������ٴγ���130%����Ҳ�ǹ�˾����6�����ȴ���ָ�곬��130%��

������˾�����ʾ������չ�ʳ���130%��ζ�ţ���˾�ڲ������¿ͻ�������£�������ͻ�ÿ������빱�����Ӷ�ͳ���30%��

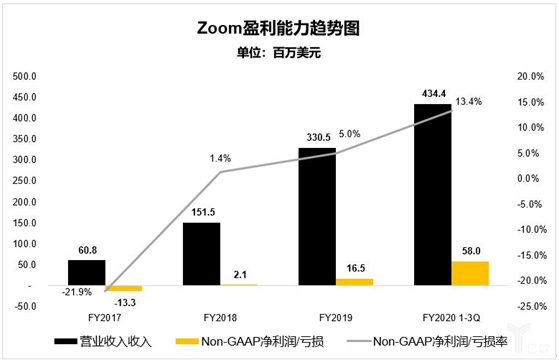

�����ϻ�֤ȯͶ���Ŷ���Ϊ��������ԣ�zoomӪ�������Ƚ�����������֮ǰ��2018��ʵ��ӯ�����벻������֮�����ڿ���Ķ������γ������Աȡ�

������Ȼ�������Ƚ�����zoom�������ˡ�

������ǰ���ϻ�֤ȯԮ��IDC���о��ƣ�2018��ȫ����Ƶ�����г�����Ҫ�����˼��(ռ��41%)������ͨ(ռ��19%)�ͻ�Ϊ(ռ��14%)������ͨ���Ա�zoom����ͷ��ҵ�Ĺ�ֵ���֣�zoom�Ĺ�ֵ������PE���ߵ����ס�

��������֮���ϻ�֤ȯͶ���Ŷ���Ϊ��zoom�Ĺɼ۲������ˡ�����һ���̶��Ͻ����������������������죬zoom�ɼ۴��10%�������Ʒ���

(ע�������У�˼�Ʋο���ǿ������ͨ�������У�PE��PBΪ2016������ʱ���ݣ������߱���ȫ�Ŀɱ��ԡ�)

������ҵ�ռ������ռ������ĵ�����

�������˱�����������������⣬��ǰ�ϻ�֤ȯҲ��ʾ��������ȫ����Ƶ����ϵͳ�г���������Ԥ��2020���ӭ��һ�νϴ���ȵ�������zoomҲ������ҵ��չ�л��档

��������֤ȯ��ʾ��Զ�̰칫�Դ��ڷ�չ���ڣ���ҵЭ���г��Դ��ڿ������ŵĽΡ���IDCԤ�⣬������Ƶ���顢�������졢���ݹ��������ڵ��ƶ��칫��Э���г���ģ����2022��ﵽ430����Ԫ��

����ȫ��Ȩ���о����� Frost&SullivanԤ�ƣ�δ���������豸�������Ʒ����ƶ���Ƶ��Ϊ��ѡͨ�ŷ�ʽ��2024 ��ȫ����Ƶ��������豸Ԥ�Ƴ���9800��̨����Ƶ�����г���ģԤ�ƴﵽ155����Ԫ��

����zoom���������г������зֶ��ٸ�����Ҫȡ���ڲ�Ʒ�������г�������

�����Ӳ�Ʒ�˿���zoom ����һ�������ƣ����������ԡ������ϣ�zoom�۽���Ƶ�����Լ���Ҫ�Ļ����ճ̹�������Ļ�����Լ���ʱͨ����صķ����ϻ�֤ȯ�ƣ�zoom����Ƶ����ϵͳ�ɱ��ͣ��߱���ǿ����չ�ԣ�����Ϊ��ҵ�ṩ���ʵ���Ѷ�������й�Ӧ��Ҫ���ư���ͺ�ʱ�����û����������û���zoom�ķ���ͨ������ ��Ϊ��ֻ�ǹ������������Ǿ������������ȱ�ٵġ��ϻ�֤ȯ��Ϊ�����еĹ�Ӧ�̿���������ν�� �����ߵ��������ڿ�Ԥ����δ����̫����ƥ��zoom��������

�������г�ռλ������Ѷ������Զ�̰칫����ĵ�ϸ��������zoomǿ����ҵ������Ҳ��������Ƶ������һ�������ϸ������

������������Ҫ������ǣ�zoomӪ��������ʼ�Ż����ҷŻ����ȳ�������ʦԤ�ڣ�2019��Q3Ӫ��ͬ������85%������ʦԤ��ͬ������90%��

�������⣬zoom��һ�����ٸ�����˽���⡣ȥ�꣬�û����ֺڿ��ܹ����ø÷�������ܺ��ߵ���������ͷ�������ܼ������ǡ���Ȼ�ù�˾���������Ѿ����������ʵ�ϲ�δ�Ӹ����Ͻ�����⣬��һ�εĺڿ����Թ�˾��˵�����ǻ����Եġ�

�������ϣ��ϻ�֤ȯͶ���Ŷ���Ϊ���˴�zoom������Ҫ�ǻ�����֧�ŵ�����Ϣ��̼��Ľ�������⣬�������г��ռ��Լ���˾��ռ�ĺ�������Ҳ��Ͷ����Ѻעzoom����Ҫ���ء�������zoom���ڵ���Ƶ������ҵ��ͷ�������������ң�zoom����������ҵ��������˽����ʹ�㣬����������Ӫ�������Ż���ѹ�������zoom��δ������һ���IJ�ȷ���ԡ�

�������IJ������Ҳ�Ӧ����Ϊ�κι���֤ȯ���������ڲ�Ʒ��Э�顢ҪԼ��ҪԼ���롢������顣�����е��κ����ݾ��������ϻ�֤ȯ��Ͷ�ʡ����ɡ���ƻ�˰����������Ҳ������ij��Ͷ�ʻ�����Ƿ��ʺ�������������ij������������κ���������˵��Ƽ���

�߲�

�߲� ��̸

��̸

�۵�

�۵�