近日,百度、阿里均发布了上一季度的财报,两份同样是吓坏美国短线股民的成绩单,惊吓的方式却各有不同。而对长线投资者来说,更关心两家公司在移动时代的表现。

百度、阿里移动转化率对比

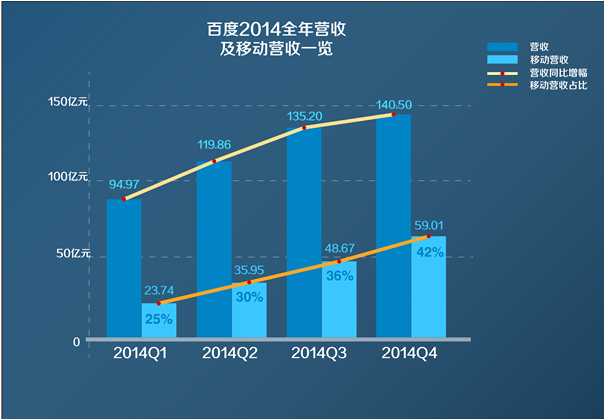

据财报显示,百度2014年Q4营收为140.50亿元,同比增长47.5%。受到春节为主的季节性因素影响,百度本季度营收略有放缓,但总营收规模持续扩大,全年平均增速超5成。同时,百度Q4移动营收占比为42%,比上一季度的36%上涨了6个百分点,全年移动营收占比为37%。可以看出,百度移动货币化能力驱动营收涨幅明显,百度已经成为一家以移动互联网为主业的公司。

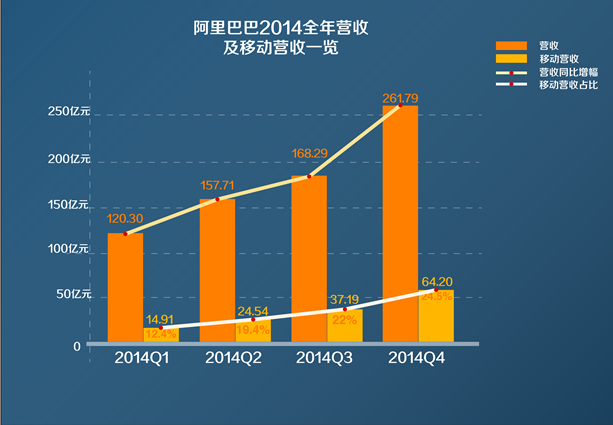

再说阿里,受益于双11购物节,该季度总营收仍然保持40%的增长,但增长速度放缓的趋势似乎已难以阻挡。在过去的11个季度中,这个季度的增长速度倒数第二,仅比2014年第一季度高出一个百分点。整体营收增速表现震荡,呈现出不稳定趋势。而在阿里巴巴管理层引以为傲的移动端,该季度移动端GMV(交易额)占全部零售平台GMV从上一季度的35.8%大幅上升至为41.5%。该季度移动营收占比为24.50%(该季度总营收为261.79亿元、移动营收为64.20亿元,二者计算所得),仅比第三季度提高了2.5个百分点。

如何衡量两家变现能力?

阿里业务基于交易,可以用营收/GMV衡量。上季度阿里PC端GMV转换率为4.30%(根据上季度261.97亿元总营收和7870亿元总GMV计算所得),移动端GMV转换率则为1.96%(根据64.20亿元移动营收和3270亿元移动GMV计算所得),比PC端变现率低了两倍多。这意味着尽管大量交易额向移动迁徙,但并未有效转化为阿里营收,而移动交易越多,越拖累阿里营收。

百度则相反,移动增幅明显高于总营收增幅,而且移动营收增速同比显示已经翻番(从Q413的20%上涨为Q414的42%)。同理,百度业务依赖流量,用营收/流量可以衡量变现能力。虽然财报并没有明确公布移动流量和PC流量占比数字,但若以12月为界,移动搜索收入略超PC,而移动流量占比估计约55%,移动搜索的变现能力约为PC的80%。Q3流量大致相等,对应的移动/PC的变现能力为70%。同时,财报显示过去四季度移动变现率增速不断提升。

电商遇天花板 搜索入口优势明显

移动时代,随着移动端交易额成长,为什么阿里巴巴的盈利能力反而放缓,移动货币化能力偏弱?

由于缺乏有效地移动分发体系导入流量,阿里移动端入口较弱,并未出现完全适应移动端的新产品形态,而手机淘宝、手机QQ更多的是PC端的平移。移动用户的成长也得益于PC用户的习惯性迁移。同时,电商的成长空间将受制于GDP的表现,随着国民经济的走弱,零售电商天花板将要来临,未来整体增长空间不大。同时,阿里更面对着京东等电商巨头以及线下商户的双重围剿。

相比之下,为什么百度移动货币化能力更强?这得益于搜索在移动端的先天入口优势。当前,百度占据移动搜索近八成市场份额,覆盖90%移动用户,Q2移动月活已达5亿,堪比微信。而该季度,移动分发市场份额增至42%,12月移动搜索营收更是首次超过PC。同时,技术支撑百度移动货币转化率内生动力不断提升,例如语音、图像搜索便是完全基于移动的新产品形态。随着百度连接人与服务战略的加速,未来将由单纯赚信息的钱,变为赚交易、服务的钱,突破搜索固有瓶颈。