近几个月在不同的场合,我都和读者分享过,2016年的投资主题是安全,不但环球金融市场有各种各样金融危机有可能会出现,国内的经济发展也进入了一个瓶颈期,实业的艰难肯定会传导到金融体系,所以各种投资产品违约的可能性要比过去高不知多少个数量级。很多人都在后台问我,P2P究竟还能不能投呢,要投的话怎么选呢?

对资产的判断是根本

对这些问题我的答案很简单,只投那些你看得懂的,有公开数据可以分析资产质量的平台。我一般都会举几个例子,比如招财宝,宜人贷,陆金所等等。这些平台一般都有一个比较靠谱的母公司,但更重要的是这些平台上卖的产品的资产来源相对更为透明,投资者可以基于外部信息自行判断资产是否靠谱。这是最重要的标准,因为所谓平台的承诺保本保息,都是没有法律效应的,最关键的还是通过平台投出去的资产,最终收得回来,这样投资才可以保证本金安全。判断资产安全其实是一门很深的学问,但是这其实是一项必备技能,如果没有足够的分析能力其实我是不建议闭着眼睛投资P2P的。就宜人贷为例,解释一下分析资产安全的几个主要步骤吧。

分析宜人贷的资产质量,相比其他平台有一个优势,那就是宜人贷是上市公司,有公开的财务报表可以参考。这一点怎么说重要都不为过,因为上市公司的数据质量要比大部分非上市公司可靠得多,而且宜人贷的上市地点是纽交所,在美国虚假披露时会被告到倾家荡产的。2015年12月宜人贷上市时,X教授还专门写了一篇文章分析它的招股书,上个月它又发布了上市后第一份年报,自然多了许多有用的信息,可以进行进一步的分析。

借款人就是资金使用方

宜人贷的母公司是宜信,宜信的业务很宽泛,而宜人贷的业务就很简单,就是传统意义上的P2P,个人借贷给个人。这一点很重要,因为借款人是个人,单笔金额就不可能太大,这才有可能实现真正意义上的风险分散。相比其他某些平台,借款人是规模较大的公司,或者是经过资产证券化的资产,投资人就很难分析最终借款人的还款能力和还款意愿。例如,如果你投资的标的是一个“资产管理计划”,而这个“资产管理计划”按照合同约定可以投资债券,股票,非标资产,个人债券等等,你怎么能够真正获得有效的信息来判定最终投向这些投资是否安全呢?事实上你不能。很多人都说,我相信的就是这个平台不会跑路,或者是所谓的“履约保证金”账户,或者是第三方担保公司,其实这些都是舍本逐末,一个平台上的资产如果不靠谱,靠以上手段根本没用,e 租 宝就是一个典型例子,以上的所谓增信手段一样不缺,但是就是资产不靠谱,提供不了足够的收益率支付给投资者,最后一样是个崩盘的结果。

所以,凡是对固定收益类投资比较熟悉的人都会告诉你,产品结构越是简单,投资资金的链条越是短,对投资者来说风险就越小。这也是为什么我青睐最传统的P2P(也就是个人借贷给个人)的原因,没有多余的环节,钱直接从投资人到借款人,只有最简单的,才是美的。

借款人支付的利息是否足够覆盖坏账

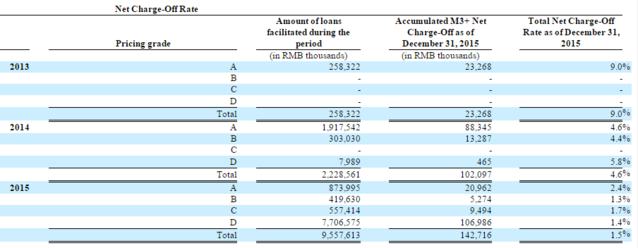

虽然这句话说起来简单,实务上很难操作。因为很少有P2P平台愿意披露自己的坏账率,自然就很难判断他们的资产是否经过合理定价。还是以上面举过的宜人贷做例子,宜人贷的好处说过了,由于在美国上市,提供的资料就更为详细完整,我们能够看到一些重要的数据:

上图的主要意思是,2013年发放的贷款,到2015年底来看,平均坏账率为9%。2014年发放的贷款,平均坏账率为4.6%,而2015年发放的贷款,平均坏账率为1.5%。年份越近的贷款坏账率越低,是因为风险是逐渐暴露的,而由于绝大部分贷款年期都是低于三年的,2013年发放的贷款,到2015年底,风险都已经暴露的差不多了,所以我们可以近似认为9.0%就是整个贷款组合的坏账率的上限了。

贷款的关键就是收到的利息是否能够覆盖生成的坏账,并保有一定的盈利。在招股说明书里解释,宜人贷的客户被分为A,B,C和D四类,每一类的借款成本如下:

也就是说,A类客户的平均年化借款成本是16.9%,BCD类的自然更高。打一个比方,你借了100元钱给借款人B,一年后借款人B需要支付给平台 116.9元。由于向借款人收了这样高的利率,即使最终这些贷款中,有一部分(9.0%)恶意欠贷,最终变为坏账,从总体来看,投资人还是可以拿到本金和一部分利息的(116.9-9=107.9,仍然大于100,与也就是说,投资人至少本金保住了,还有不错的收益)。对于BCD类客户来说,借款利率由 27.4%-39.5%不等,而到目前为止的数据表明他们的坏账率并没有相像中的那么高。例如2014年发放的D类客户,到目前为止的坏账率控制在 5.8%,相比向借款人受的利率可高达39.5%,很明显利息用来支付坏账准备绰绰有余。除非将来有更高的坏账,不然的话这个平台的运作自然是足够安全的。

基于信用相关数据的风控

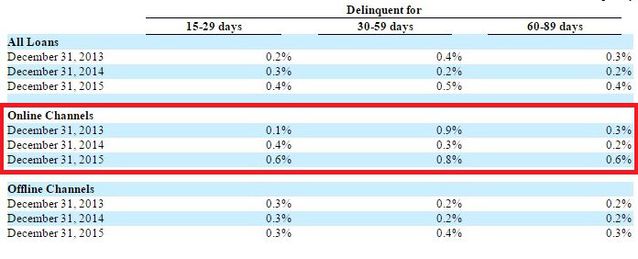

如上所述,9%的坏账率是否会更高就是整个宜人贷的命门所在。有些大势因素是不可避免的,例如随着中国经济的进一步减速换挡,个人出现资金问题乃至拖欠贷款甚至坏账的机会越来越多,但这是所有金融产品共有的风险;具体到一个P2P平台上来说,如何判断借款人的还款能力和还款意愿,才是P2P平台的竞争优势所在。在这点上,宜人贷可以对借款人数据的判断是可圈可点的,其CEO和CTO都在不同场合表达过对数据的重视,强调金融相关的数据不单单是电商数据和社交数据,虽然这两者对于描绘用户画像非常有用,但是对于金融授信来说还只能做一个参考数据,而其他数据,例如是否有信用卡,信用卡额度是多少等金融相关的数据,才是真正可以用来判断一个人的还款能力的。当然,利用各种维度的数据来把恶意骗贷的个人和组织阻挡在门外,才是整个风控的核心所在。一个在线的平台,自然有各种人等希望通过假数据骗的贷款,而风控人员通过各种次一级维度的数据发现某些骗贷者的联系,比如同一天50个身份号码完全不同的借款人发起借款,但是他们都在同一个BBS上注册了,这些都是可以预示出一个骗贷团体的手法。自从宜人贷上线以来,这个豪华的风控团队就一直在测试各种数据模型,到现在当然做不到完全没有坏账,但是坏账风险控制得很得当。以下就是从2013年以来在三个月逾期的情况。注意红框圈起来的数据,也就是从网上获取的借款人的逾期情况。从2013年的1.3%逾期率,到2014年的0.9%,到2015年的2.0%,虽然2015年由于加入了更多的D类客户,导致逾期率提升,但是可以看的出,风控系统识别恶意骗贷的能力确实是在不断提升。

结语

资产管理界有一句口头禅,叫“得资产端得天下”,但是真正能让客户看到真实数据的资产屈指可数。这就是为什么宜人贷难能可贵之处,它提供了一个足够透明的资产类别。只要它的数据继续以季报,半年报,年报的形式提供给公众,我们对于投入到宜人贷平台的资金的安全性就会有一个明确的判断。目前来说,还是放心买买买。