国际投行连发研报看涨百度 上调目标价格38%

发表时间:2014年7月28日 17:16 来源:新科技

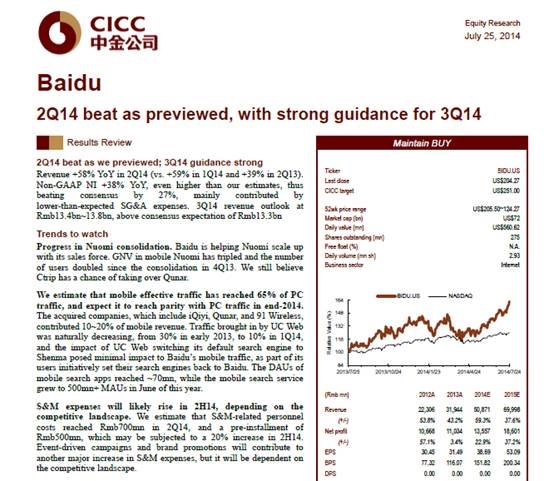

百度: 买入评级,上调目标价至251美元

(7月22日发布的研究报告)

(7月25日发布的研究报告)

(以下为报告内容摘要的中文译本,准确内容请参见原版英文内容)

中金CICC近期发布报告,将对于百度股票(Nasdaq:BIDU)的评级上调为“买入”评级,目标价格也上调38%,从182美元调高至251美元。

上调评级原因:

1、百度竞价的流量在持续增长,这将推动其PC和移动端的每次点击计费(CPC)的提高。移动营收持续保持高速增长,在总营收中占比已达30%。今年Q4会达到30%-35%(2013年Q4是20%)。

2、360和搜狗的移动搜索至少在两个季度内,不会对百度造成任何威胁,更不用说“神马”搜索。

2014年第二季度,UC浏览器将其默认搜索栏换成了“神马”,奇虎发布了360搜索app,搜狗整合了微信内容到其搜索结果中……然而这些都没有对百度移动平台活跃用户的增长造成影响――百度手机浏览器的月活跃用户(MAU)和百度移动搜索的月活跃用户都在持续增加。(手机浏览器的月活跃用户从1月的2500万增长到5月的2800万,移动搜索的月活跃用户从1月的2600万增长到5月的3100万。)

3、从百度团购和糯米网的合并(“百度糯米”)我们看到了重大突破,去哪儿网(Qunar)有可能将成为百度的下一个突破点。

百度整合了糯米的原有团队后,将在2014年建立起到超过1万人的线上销售团队,这一举动将大大推动百度的灵活性并提升糯米网的流量,迅速地缩小糯米网与大众点评网的差距。

我们也仍然相信携程有机会接管去哪儿网,如此一来百度就会成为“携程+去哪儿”的单一最大股东,掌握良好的客户系统和巨大的商业潜力。