京东金融、蚂蚁金服、腾讯等巨头正在移动端暗暗较劲,这个圈子从来没有像今时今日这样炙手可热,产品发布时机如此密集。

9 月15日,京东金融正式上线APP3.0,定位为“一站式金融生活移动平台”,涵盖了目前“理财+消费”的金融产品,移动已成为这家公司的第一大战略。同日,陆金所宣布启用新域名lu.com,宣称增强移动端功能。一个月前的8月15日,微众银行APP上线,仅仅三天之后,蚂蚁聚宝上线。

移动金融已经是互联网金融的大势所趋,可以看到的是,巨头们的竞争主战场正在从传统互联网向移动端飞速转移,近年来,BAT(百度、腾讯、阿里)都加紧了在互联网金融领域的布局。

入口争夺大战

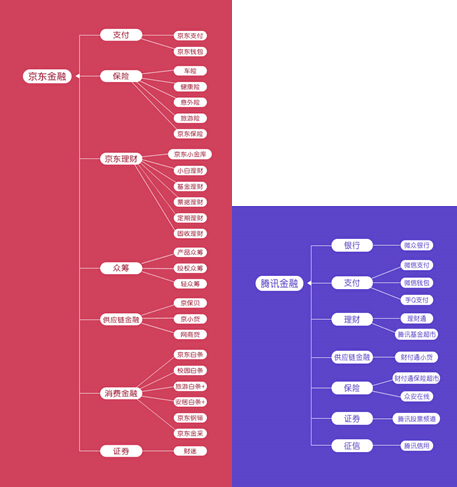

蚂蚁金服克服了分散化的弊端,深度整合了支付宝、蚂蚁聚宝等产品,腾讯则布局理财通、微众银行、微粒贷等多款产品,涵盖了基金理财、互联网银行借贷、网络征信等多项业务形态。

但可以明显看到的是,百度的表现越来越乏力,已经远远被它的老对手阿里、腾讯抛在身后,曾经火极一时的百度钱包已经差不多销声匿迹,远远逊色于支付宝和财付通,其他产品“百付宝”、“百度小贷”不温不火,移动端布局几乎毫无动静。

值得注意的是,京东金融在不到两年的时间里,以极其迅猛的速度布局建立了七大业务板块,分别是供应链金融、消费金融、众筹、财富管理、支付、保险以及证券,其中众筹、消费金融等板块都已成为业内领头羊。“谁先抢占了入口,谁就掌握用户和现金流。”这条曾在互联网领域流行的商业定律如今开始在金融市场中流行。

在这场移动入口争夺战中,蚂蚁金服支付宝移动端显然布局最早,在此之后,支付宝一直在做加法,最终演变成一个什么都有的大杂烩,蚂蚁聚宝推出后,支付宝和蚂蚁聚宝的支付和理财功能得以明显区分,但让人有些失望的是,蚂蚁聚宝只是把余额宝、招财宝、基金等产品纳入移动端,并未基于移动APP创新产品。

而顶着首家互联网银行的光环,微众银行APP所开账户能够用于理财、与绑定的其他银行的同名账户进行转账,但目前却还不支持消费、异名账户转账。除了支持绑定工资卡立即理财、还房贷以及本人名下的微众卡和银行卡之间的转账外,在理财页面,着重推了"活期+"、"定期+"以及6只股票基金。

阿里与腾讯之间的较量好像从未停止过,从电商到打车,从社交软件到民营银行,这次又将厮杀的战场转至移动理财端,火药味愈加浓重,但两家在移动端的创新都相当乏力,蚂蚁聚宝实际上是数米基金网的移动升级版,微众银行由于功能较弱,缺乏丰富的场景,让不少人以为仅仅只是一个移动银行。

在移动端的创新方面,京东金融的表现相当有优势。这家公司把移动归位第一大战略,京东金融的创新产品多、创新速度快,APP3.0里,绝大多数产品为“移动而生”,真正将移动产品化,而不是把京东金融PC端的产品直接产品移动化。

就比如京东金融APP3.0有一个业内独创产品――大数据理财,用户投资一万元,可以看到和他投资相同的用户们每天最多赚多少钱每天最少赚多少钱。此外,京东金融还有一款智能理财产品 “智投”,也是京东金融结合智能化理财趋势创新研发的新产品,投资者只需要填写一份简单的调查问卷,“智投”就会通过特定算法,结合京东大数据体系,同时依托京东金融丰富的产品线,为用户提供免费个性化智能投资组合。

事实上,京东拥有海量的交易数据和信用数据,还巨资入股美国大数据公司Zestfiance。这些获取的数据容易变现,挖掘出商业价值,京东金融的风险控制就融入了电商积累的大数据,建立新型金融信用系统,生成京东独有的信用体系,有效的进行风险控制。此外海量数据也帮助京东深入了解客户消费习惯,以用户体验为根本出发点去快速创新产品。

在JAT中,京东金融的主要优势还在于移动端布局和场景化、产品化、社交化的多产品综合集成能力,在这一方面,阿里和腾讯的脚步还是相对滞后的。

平台决定生态

拥有巨大平台优势、用户优势、流量优势、大数据优势、产品研发优势的JAT三巨头选择进入互联网移动金融这个领域,已然开始利用各家核心优势和角度紧密布局,不同的底层生态,决定了各种切入点必然不同。

在互联网领域,BAT给人最直线的联想就是:流量是百度的、电商是阿里的、关系是腾讯的,BAT貌似各有领地井水不犯河水,而在互联网金融领域,JAT给人最直线的联想就是:众筹是京东的、支付是阿里的、微信是腾讯的,这三家在各自的主场拼命争夺。

从多方面来看,蚂蚁金服和京东金融的布局不相上下,各有千秋,腾讯的布局略逊一筹。在消费金融、众筹等方面,蚂蚁金服和腾讯的反应都比京东慢。特别是在众筹、消费金融方面,京东做得非常出色。腾讯推出的腾讯乐捐、微粒贷等产品影响力远不及京东金融,蚂蚁金服在这方面的布局更是几近空白。

众筹可以说成就了京东金融。现在京东已经是国内最大产品众筹平台,在股权众筹领域,京东私募股权融资平台于3月31日上线,截至目前已经累计为50多个创业企业融资,累计融资额超过5.5亿元,平均融资率超过100%,目前已经是市场表现最好的平台。

消费金融领域,京东金融率先推出了业内第一款信用支付产品,紧接着又拓展了校园、农村等领域,“白条+”则突破到京东体系外的消费生态,将白条产品应用到租房、旅游等越来越多的场景生态中,可谓动作频频。

在互联网理财领域,蚂蚁金服走在前面,余额宝拥有两亿用户,已经成为国内最大的货币基金,而即使是相对低调的定期理财平台招财宝,交易额也已经超过2500 亿。腾讯凭借理财通和微众银行APP正在疯狂追赶蚂蚁金服,和这两家相比,京东金融在互联网理财方面的动作较慢,但这家公司正在凭借APP3.0弯道超车,产品数量甚至已经全面超越了蚂蚁金服和腾讯。

目前在移动端,京东金融涵盖了目前理财+消费的金融产品,白条、众筹、理财等业务已经融会贯通,实现了一体化,未来用户能用白条参与众筹,用理财产品给白条还款,通过众筹模式进行理财。理财端和消费端产品会融会贯通,实现一体化。

在征信这一块,蚂蚁金服和腾讯走在了京东金融的前面。芝麻信用和腾讯征信是央行允许的首批八家可涉足个人征信领域的机构之一,目前京东金融还在争取第二批征信牌照。对于互联网公司而言,切入互联网金融的最好角度,就是借力自身的业务优势。基于自身的电商生态系统,只要卖家和买家在阿里的体系内发生交易,蚂蚁金服就比其他人“更懂”双方的信用。

事实上,相比一直竞争激烈的京东金融和蚂蚁金服来说,腾讯目前的脚步整体显得较为拖沓。虽然在互联网金融方面有所准备,但更多是在观望。腾讯的风格是等人去打头阵探路,模式验证了自己再快速复制并且赶超先行者,目前腾讯在金融领域没有统一打法。

整体来看,蚂蚁金服未来真正的竞争对手也许只有京东金融一家。蚂蚁金服现在实际股值为460亿美元,而京东金融成立不到两年估值已迅速突破百亿美元。和运筹帷幄多年的蚂蚁金服相比,京东金融在移动端很有可能弯道超车。